Finanzdienstleistungen für Unternehmen und Unternehmer - Factoring, bAV, Geldanlage und private Altersvorsorge - Unabhängige Beratung in Willich, Krefeld, Mönchengladbach, Viersen, Kempen, Moers, Nettetal, Schwalmtal, Brüggen, Straelen, Düsseldorf

Hauptmenü

- Startseite

- Betriebliche Altersversorgung

- Private Altersversorgung

- Die Private Altersvorsorge

- Vergleich Private Rentenversicherung

- Arbeitnehmer

- Selbstständige

- Rürup-Rente / Basis-Rente

- Rürup-Rente - Steuerliche Regelungen

- Riester Rente

- Riester-Rente- Zulagen

- Riester-Rente - geförderter Personenkreis

- Flexible Privat-Rente

- Flexible Private Rente - Besteuerung des Ertragsanteils

- Flexible Privatrente - Halbeinkünfteverfahren

- Private-Altersvorsorge - Abgeltungssteuer

- Geldanlage

- Vorsorge

- Schwere Krankheiten Vorsorge

- Factoring

- Kontakt

Unterstützungskasse

Betriebliche Altersversorgung > Durchführungswege der bAV

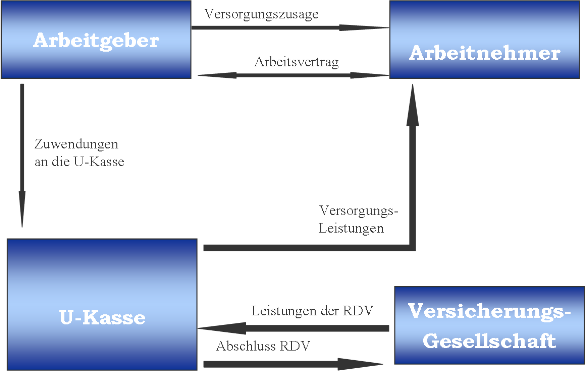

Die Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung eines oder mehrerer Unternehmen, meistens in der Form eines eingetragenen Vereins, die auf ihre Leistungen keinen Rechtsanspruch gewährt. Art und Umfang der Versorgungsleistungen für die einzelnen Versorgungsberechtigten werden in einem Leistungsplan festgelegt.

Die Zahlungen an die Unterstützungskasse werden vom Arbeitgeber geleistet. Allerdings haben die Arbeitnehmer im Rahmen der Entgeltumwandlung die Möglichkeit, Bruttoentgeltbestandteile in die Unterstützungskasse einzubringen.

Die Unterstützungskasse ist in der Anlage ihres Vermögens frei und unterliegt nicht der Versicherungsaufsicht. Sie darf ihr Vermögen auch beim jeweiligen Trägerunternehmen (Arbeitgeber) anlegen.

Da die Versorgungszusage über eine Unterstützungskasse im Leistungsfall mit erheblichen Risken verbunden ist, sollte der Arbeitgeber die spätere Versorgungsleistung vollständig vorfinanzieren. Dies ist durch den Abschluss einer Rückdeckungsversicherung möglich. Der Beitrag für die Rückdeckungsversicherung entspricht der Höhe der Zuwendungen des Arbeitgebers.

Die Arbeitnehmer sind bei Insolvenz des Arbeitgebers über den Pensions-Sicherungs-Verein geschützt. Der Arbeitgeber hat Beiträge an den PSV abzuführen.

Vorteile der Unterstützungskasse

- Keine Bilanzberührung

- Zuwendung zur U-Kasse sind Betriebsausgaben

- Geringer Verwaltungsaufwand

- Hohe Zusagen zur Altersversorgung möglich (auch über 4% der Beitragsbemessungsgrenze hinaus).

- Ideale Vorsorge für Führungskräfte und Top-Verdiener

- Sicherheit durch Rückdeckungsversicherung

Nachteile der Unterstützungskasse

- Rechtsanspruch auf Entgeltumwandlung §1a BetrAVG nicht erfüllt (Betriebsvereinbarung erforderlich)

- Beitragspflicht zum Pensionssicherungsverein (nicht für GGF)

- Kein versicherungsvertragliches Verfahren

- Keine private Weiterführung möglich

- Mangelnde Flexibilität bei Arbeitgeberwechsel, Zahlungsschwierigkeiten etc.

- Verwaltungsgebühren für U-Kasse